橘 玲(たちばな あきら)氏は,『お金持ちになれる黄金の羽根の拾い方』(40万部発行)を書いた方です。『お金持ちになれる黄金の羽根の拾い方』を以前このブログでも紹介したことがあります。下のサイトです。

彼は,経済に非常に明るい人です。この『国家破産はこわくない』という本は,日本が国家破産した場合,個人がどんな対応をすれば個人資産が守れるのかを解説した本になります。個人の資産が守れるのか,守れないのかは,個人の対応次第であると,この本に書いてあります。

このブログでは具体的にどうすればいいのかについて,あなたにお伝えしたいと思います。

いつもは,私が作った問題をあなたに解いて頂きながら本文の内容に迫っていくのですが,今回この本の内容が私の常識から遠く離れているので,設問を作らないことにしました。

どうして設問を作らないの?

実は,この本に書かれた内容を全て理解しようとするには経済を読み解く力が私にはまだ無いということです。残念ながら私には,この本の内容をほとんど理解できませんでした。

さらっとこのブログを読んでいただければ,日本が破産した場合に何をすればいいのかをちゃちゃっと,わかるように書いたつもりです。一読をお願いします。

特に注意書き(吹き出し等を含みます)が無い場合は,すべての文章は,橘さんの意見や考え方ですので,お間違えのないようにお願いします。

本題に入る前に,注意していただきたい点があります。今この文章を読まれている方が退職した方なのか,現役の方なのかによって,対応が異なるということです。

どういうこと?

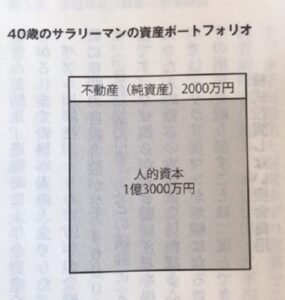

国家破産が起こった場合には,現役の方の方がより対応がし易いと言われています。現役の方は人的資本をもっているからです。つまり稼ぐ力があるので,日本がどんなことになっても現役の方は,何かしら収入を得ることができるという意味です。

この本では,平均的40歳の総資産を下の図のように捉えています。

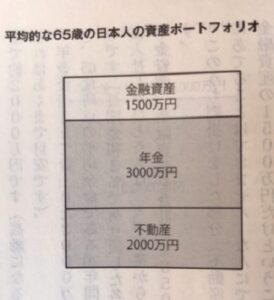

私と同じように退職された方,つまり収入が年金のみの方についてお話させていただきます。この本では,平均的65歳の総資産を下の図のように捉えています。

前置きがたいへん長くなりましたが,本文に入っていきます。

橘さんがいきなり,すごいことを書いています。

歴史が繰り返し証明しているように,人類にとって最大のリスクは国家権力です。その壊滅的な影響を考えれば,私たちがもっとも警戒すべきなのが国家(権力)であることに間違いありません。

私は,国家があるから,人権や資産が守られていると考えていたのですが,いきなりガーンと頭を殴られたような感じになりました。確かに橘さんがおっしゃることも一理あります。

幸いなことに(といっていいと思いますが),戦争や内乱といった破滅的な事態に比べれば,財政破綻のような経済的な混乱ははるかに容易に対処可能です。

日本国の財政赤字も構造的な問題で,国家が無限に借金することはできないのですから,このままでは危機はいずれ現実化するでしょう。その影響が計り知れないものである以上,私たちは個人としてそのリスクに備えなければなりません。

日本国の財政が破綻すると,経済的には以下の3つのことが起こり,それ以外のことは起こりません。

私は,財政破綻の中身が予め予測できることは素晴らしいと思います。個人の力で対応ができるかもしれないからです。ただし,相当な手間をかけないといけないことは理解できます。

日本国の財政が破綻すると,次の3つが起こります。

日本国の財政破綻には3つのステージがあります。

「破滅シナリオ」の第1ステージは普通預金でリスクヘッジして,その間に第2ステージの経済的な混乱に備えることが可能になります。

第2ステージでは,もはや普通預金だけでは資産を守ることはできません。しかし幸いなことに,この「危機」はたったの3つの金融商品だけでかなりの程度保険をかける(ヘッジする)ことが可能です。

橘さんが勧める3つの金融商品を紹介します。詳しいことは,このレポートの最後に書かせていただきます。

私には,この商品の説明は難しいです。ここで,あなたに意識して頂きたい点があります。以下,下線の部分です。あなたには,時間的余裕があるということです。だから,焦らなくても大丈夫です。

私には,この商品も説明は難しいです。ただし,銀行で外貨預金をしてはいけません。手数料が高いからです。外貨預金をする場合は,手数料が安いところをよーく考えて取り組んでください。

私には,この商品も説明は難しいです。

橘さんが言うには,第1ステージから第2ステージまでは,国債ベアファンド,外貨預金,物価連動国債ファンドの3つの金融商品で(理論的には)経済的リスクのかなりの部分をヘッジすることが可能だということです。

これから良くないお話です。

残念なことですが,税金のことを考えるとこの3つの金融商品だけですべて安泰というわけではありません。経済的な混乱がさまざまな政治的リスクを顕在化させる可能性は否定できません。

どういうことかというと,政府は財政を健全化させるために課税(所得税・金融所得税・贈与税・相続税等)を大幅に引き上げるかもしれないということです。究極的に政府は,国債のデフォルト(国家の自己破産)または,預金封鎖をするかもしれません。預金封鎖があれば資産はすべて政府に没収されてしまいます。

橘さんが課税のことで,私を脅していますが,こんな最悪の最悪を考えても日本国内に住んでいる限り逃げることはできません。いわゆる富裕層といわれる大金を持っている方は,海外脱出できるかもしれませんが,私のような庶民は,諦めるより仕方ありません(泣)。

預金封鎖のもっとも簡単で確実なヘッジは,日本国の法が及ばない海外の金融機関に資産を移転することです。(ただし技術的には,海外銀行の円預金であれば差し押さえは可能)

つまり,海外の金融機関に口座開設をして,円以外の通貨で預金するになります。

その場合,格付けの高い国や金融機関を利用するのが鉄則です。国家であれば財政の安定した先進国,銀行であれば大きすぎてつぶせないとされるグローバル金融グループを選ぶことになります。例えば,シンガポールの銀行,ハワイ州の銀行,スイスのプライベートバンクなど。

以上,日本国が財政破綻した場合に対応する全てになります。

私が一応調べたことをあなたにお伝えします。経済音痴の私が調べたので,具体的にどうすればいいのかほとんどわかりませんでした。ごめんなさい。そこで,あなたご自身で調べられることをお勧めします。そして,少しずつでも行動に移すしかないでしょう。

<第1ステージは普通預金でリスクヘッジする>とあります。これは問題ありません。普通預金するだけです。

<第2ステージは,3つの金融商品だけでかなりの程度保険をかける>とあります。これについて,詳しく書いていきます。

Googleを利用して「ベアファンドとは何か」について調べてみました。

結局は,自分で調べて,リスクをとって行動するしかない,ということでしょうか?

チャットGDPを利用して「国債ベアファンド」について調べてみました。

なかなか難しい内容になっています。リスクをとらないといけないみたいです。いろいろな証券会社で「国債ベアファンド」を勧めています。一度ご自身で調べてみてください。

チャットGPTを利用して「物価連動国債ファンド」について調べてみました。

物価連動国債ファンドは、物価の変動に連動して収益が変動する国債ファンドの一種です。以下に、物価連動国債ファンドについて詳しく説明します。

証券会社などの物価連動国債ファンドを利用することになりそうです。経済の素人にとっては敷居が高いものになります。自分自身でよく調べて,考えて行動しないと個人の財産を失う可能性もありそうです。

これで,橘 玲『国家破産はこわくない』の紹介を終わります。

最後まで読んで頂きありがとうございました。

たまには,息抜きで温泉旅行はどうですか?

温泉にでもつかってゆっくりしませんか?

私のおすすめは,兵庫県北部にある湯村温泉です。

小さな温泉地でのんびりできると思います。

湯村温泉はこんなところです。

→ https://tk-s-e-office.com/?p=2325

旅館のおすすめは,部屋が広くて,リーズナブルなのはコトブキ(残念ながら露天風呂はありません!),プライベートな空間で食事をして,豪華で大きな露天風呂があるのは朝野家,プールやゲームコーナーがあってリーズナブルなのは井づつや,古い旅館でもいいなら<とみや>(笑)

やっぱり「朝の家」最高!(湯村温泉)

→https://tk-s-e-office.com/?p=2880

このプールいいよね!(兵庫県・湯村温泉)

→https://tk-s-e-office.com/?p=2805

旅館の近くには,<さんそん>という居酒屋があります。日本酒のソムリエがいておいしい日本酒を飲むならココ!

<さんそん>の近くに<中華料理 笑来園(しょうらいえん)>があります。ここは,餃子がおいしいです!

<じゃらん>では,いろんな種類の宿泊施設を紹介しています。

・犬や猫と一緒に泊まれる宿。

・露天風呂付き客室がある宿。

・リーズナブルな宿。

・市内にある交通の便がとてつもなく便利な宿。

一例として,熊本市内で宿泊するなら,熊本駅前すぐにある<THE BLOSSOM KUMAMOTO>ホテルがお勧めです!このホテルのキングサイズベッドの部屋は見晴らしが良くて最高でした!

あなたの宿泊条件にピッタリの宿が必ずあります。

お値段の設定もいろいろです。

ぜひ調べてみてください。

よかったら,下のサイトからどうぞ。

私は,いつも下のサイトから予約しています!